Waarschijnlijk heeft elke commerciële verhuurder al wel een ongemakkelijk gesprek gehad met enkele huurders over de huur die uiterlijk op 1 april voor het komende kwartaal betaald moest worden. Diverse bedrijven vragen om een aanpassing van de huurbetaling. Andere huurders - zoals AS Watson bijvoorbeeld - hebben verhuurders per brief laten weten de betalingsverplichting uit de huurovereenkomst niet na te zullen komen. Vooral ondernemers in de retail en de horeca zien hun omzet van de een op de andere dag gierend tot stilstand komen en hebben onvoldoende reserves om de aanzienlijke kosten zoals huur door te betalen.

Op 24 maart is er een “historisch akkoord” gesloten tussen vertegenwoordigers van huurders en van verhuurders. Dat hield zo ongeveer in dat de huurbetaling 20 dagen mocht worden opgeschort en de huur per maand in plaats van per kwartaal vooruit betaald mocht worden. Je kunt het amper een doekje voor het bloeden noemen. Dat er een echte oplossing nodig is, is duidelijk: de pauze in onze economie zal nog enige tijd aanhouden, maar zonder inkomsten kunnen huurders simpelweg de huur niet betalen. Het Ministerie van Economische Zaken (EZK) kijkt nu vooral naar ‘de markt’ om met een oplossing te komen en om tot landelijke afspraken te komen over huuruitstel of huurverlagingen. Overheidsingrijpen met een noodwet wordt niet uitgesloten als de partijen er onderling niet uitkomen. Maar de situaties lopen zo uiteen dat een branche-brede oplossing op korte termijn ondenkbaar is.

Er wordt nogal eens gedacht dat vastgoedbezitters al die panden cash betaald hebben en best wel even een paar maandjes huur kunnen missen. Het grootste deel van het aankoopbedrag is echter gefinancierd met vreemd vermogen en dus moet er elke maand worden afgelost en rente worden betaald. Daarom is er maar weinig ruimte om uitstel te verlenen – laat staan om de huur kwijt te schelden.

Moet je als verhuurder dan maar gewoon halsstarrig de huur innen en afwachten of je huurder het uithoudt en zijn faillissement riskeren? Ook die vlieger gaat niet op. De gaten die in de winkelstraten zullen vallen, zullen niet snel weer worden opgevuld. Een lange periode van leegstand en lagere huren zijn dan zeker niet uitgesloten. Als verhuurder zal je ook willen voorkomen dat je pand leeg komt te staan. Zonder huurinkomsten valt er namelijk ook niks af te lossen. Maar stel dat verhuurders massaal de in problemen geraakte huurders tegemoet willen (of moeten) komen en substantiële huurconcessies verlenen, zal dat een negatief effect op de waarde van vastgoed hebben en weer tot structurele betalingsproblemen kunnen leiden van verhuurders aan hun financiers.

Een aantal behulpzame verhuurders heeft aangeboden om de huurbetaling tijdelijk (gedeeltelijk) op te schorten of om te zetten in een lening die in een korte periode moet worden afgelost. De uitdaging hierbij is dat zodra de lockdown weer geleidelijk wordt opgeheven, de omzetten niet meteen weer op het oude niveau zijn. Dan is er dus waarschijnlijk geen ruimte voor een afbetaling bovenop de gewone huur.

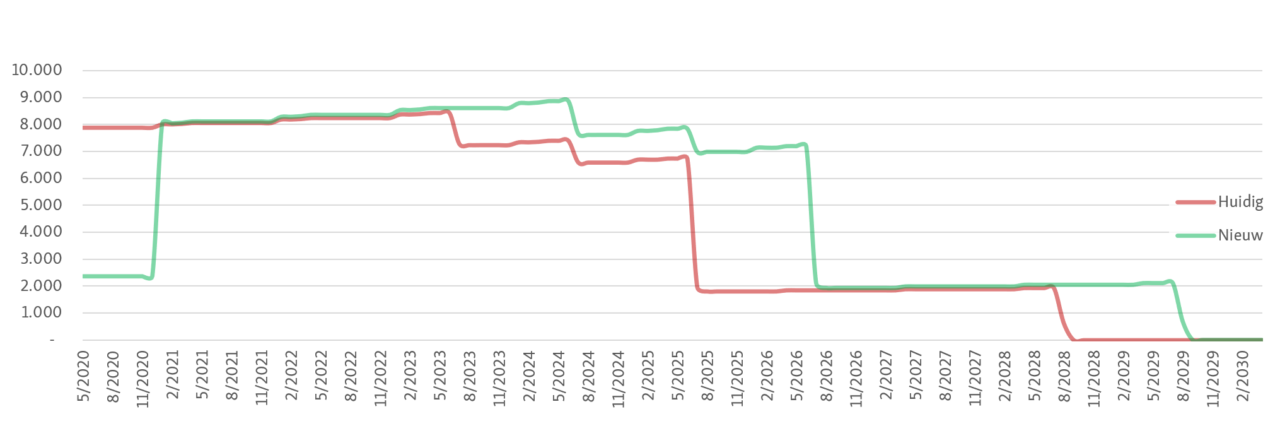

Om te voorkomen dat huurders die in normale tijden wel levensvatbaar zijn niet onderuit gaan en om de waarde van vastgoedbeleggingen te behouden, zouden huurder en verhuurder ook de contracten kunnen openbreken met toepassing van de blend and extend methode. Hierbij kan door een verhuurder een (tijdelijke) huurkorting of een huurvrije periode worden gegeven in ruil voor een langere looptijd van de huurovereenkomst. Aangezien commercieel vastgoed op kasstroombasis wordt gewaardeerd, kan de contante waarde van het vastgoed worden behouden. Dit kan vrij eenvoudig worden vastgelegd met een allonge, zonder dat er een hele nieuwe huurovereenkomst moet worden onderhandeld.

Zodra huurder en verhuurder het eens zijn over de methode, zal men het nog eens moeten worden over het betalingsschema. Om te zorgen dat de contante waarde van de huurstroom hetzelfde blijft, maak je een discounted cashflow berekening van beide scenario’s, waarbij de contante waarde zoveel mogelijk gelijk blijft en er tegelijkertijd wat lucht ontstaat voor de ondernemer. In het bepalen van het nieuwe huurschema heb je allerlei variabelen beschikbaar, zoals de periode dat de huur wat lager is, de verlengingsduur en de mate waarin de huur periodiek oploopt (indexering).

Op deze manier kan duurzaam gewerkt worden aan het overeind houden van de ondernemer, zonder dat het de verhuurder is die hiervoor het grootste deel van de rekening moet betalen. De meeste huurders zullen dat niet eens verwachten. Het gaat ook niet om onwil om te betalen, maar om de onmacht om het te kunnen. Bijkomend effect is dat alleen huurders bij wie de nood hoog is graag hierover in gesprek gaan. Huurders die oneigenlijk gebruik willen maken van de situatie zullen het gesprek wel overslaan.

En met dit verhaal kan de verhuurder ook naar de bank toe. Zolang de huurder behouden blijft en de waarde van het onderpand van de lening (lees: het huurcontract) niet onderuit gaat, is er perspectief.

De lockdown heeft ook commerciële verhuurders in een moeilijke positie gebracht. Terwijl ze gesprekken met huurders voeren, moeten ze ook zorgen dat ze blijven voldoen aan de convenanten met hun geldschieters. Het is daarom noodzaak om de verhouding van de lening ten opzichte van de waarde van het onderpand (loan-to-value) onder de door de bank vereiste drempel te houden.

Na de internet-bubble en de financiële crisis is de Corona-crisis er een van een heel andere orde: nog nooit eerder heeft een crisis geleid tot een economische shutdown zoals we nu zien en dit keer zijn er geen schuldigen aan te wijzen, alleen slachtoffers. In de vastgoedsector vraagt het alle hens aan dek om ondernemers te helpen door deze ellende heen te komen. Laten we niet vergeten dat de huurstroom de levensader is van deze hele branche. Als zowel huurders en verhuurders een deel van de pijn dragen en samen naar creatieve oplossingen zoeken, kunnen we samen deze strenge Coronawinter doorkomen.

Redept heeft een rekenmodelmodel ontwikkeld dat gratis kan worden gedownload. Wij hopen dat dit een bijdrage levert aan een constructieve dialoog tussen huurders en verhuurders. Voor maatwerkoplossingen kunt u contact met ons opnemen.

"*" geeft vereiste velden aan